日本的共同富裕之道

文/邢予青

发于2021.9.20总第1013期《中国新闻周刊》

日本从“二战”的废墟上爬起,用40年的时间就跻身发达国家行列。日本的这一段历史,曾被誉为“二战”后的东亚经济奇迹。无论是在经济高速增长的时代,在20世纪80年代的泡沫时代,还是在“失去20年”的后泡沫时期,日本经济增长在带来了繁荣和富裕的同时,并没衍生出巨大的贫富差距。

在泡沫经济时代,日本曾经号称是拥有1亿中产阶级的社会;在后泡沫时代的今天,依然有超过60%的日本人,认为自己属于中产阶级。

日本能够在利用市场经济实现高速经济增长的同时,实现全社会共同富裕,关键性因素是以税收为基础的二次分配制度。日本完善和有效的税收制度,成功地把高收入职业群体的工资收入和富人群体的资本收入,向低工资收入群体和不拥有资本群体转移,从而有效地压平了收入差距的曲线。

贫富差距不断扩大,是目前发展中国家和发达国家都面临的挑战。中国在实现了让一部分人先富起来的目标后,也面临着如何实现共同富裕的问题。日本利用完善的收入和财产税收制度,有效的转移支付制度,以及全民医疗和养老保险制度等,实现了全社会的共同富裕,避免了在经济高速增长过程中出现巨大的贫富差距。日本的经验非常值得也创造了东亚经济奇迹的中国借鉴。

完善的收入和财富税收制度

促成有效的再分配

日本个人收入所得税税率从5%开始,逐渐升高到45%。年收入在195万日元(约合11.7万元人民币)以下,税率是5%,年收入超过4000万日元(约合240万元人民币)的部分,则需要缴纳45%的个人所得税。

除工资收入外,个人拥有的财富之间的差距,是目前造成世界范围内收入差距的主要原因。法国经济学家托马斯・皮凯蒂所著的《21世纪资本论》论述的一个主要观点是:资本的收益率超过了GDP和工资的增长率。

针对富裕阶层的各类资产,日本建立了完善的税收制度。日本政府对股市投资的资本利得、银行存款利息、各种债券的收益等等,征收20%的税。日本地方政府对土地和房产征收1.4%的房地产税。目前,日本企业的所得税是30%。遗产税是日本消灭富人群体的一把利器,其税率高达55%,免税额仅有4200万日元(约合252万元人民币)。外国人如在日本居住超过7年以上,他们在日本以外继承的财产,也要被日本征收遗产税,有评论认为,这是日本无法吸引海外高端金融人才的原因之一。遗产税的征收,让日本的富裕家庭基本上经过三代,就蜕变成普通人家。为了防止富人把财产分散,从而逃避遗产税,日本还征收赠与税。富人把财富赠送给子女、亲戚和朋友时,如果赠与额超过200万日元/年,就要缴纳税率为10%的赠与税;超过3000万日元/年则要缴纳税率为50%的赠与税。

日本前首相鸠山由纪夫的母亲,是世界最大轮胎公司――石桥轮胎的大股东。为了支持儿子竞选首相,她给了鸠山由纪夫6亿日元。鸠山为了逃税,伪造了一长串捐款人的名单, 这些人或者不存在,或者已经死了。后来东窗事发,这件事成了丑闻。鸠山的母亲只好补交了赠与税。

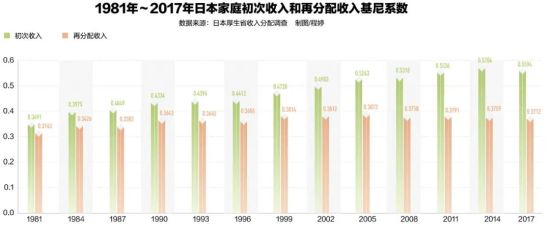

基尼系数是衡量一个国家收入差距的通用指标。2017年日本家庭收入的基尼系数是0.3712,日本的贫富差距并不大。把以初次收入为基础的基尼系数和以再分配收入为基础的基尼系数进行比较,就可以看出一个国家的税收和再分配机制是否可以有效地平抑收入差距。日本负责社会福利的厚生省,每三年作一次家庭收入分配调查,分别计算初次收入和再分配收入的基尼系数。2017年的调查显示,以家庭初次收入(包括工资收入和各种财产性收入)计算的基尼系数为0.5594,经过税收调整和转移支付后的家庭收入基尼系数则为0.3712,比初次收入的基尼系数下降了1/3,说明税收和转移支付政策有效地降低了家庭收入不平等。

从历史角度看,日本的税收和再分配机制,在抑制家庭收入不平等方面非常有效。上图显示了1981年~2017年以初次分配和以再分配为基础的两个基尼系数的变化曲线。从图中可以清楚地看到,以税收为基础的收入再分配机制,让日本的基尼系数实现了扁平化。1981年以家庭初次收入为基础的基尼系数为0.3491,而以再分配为基础的基尼系数是0.3143,两者的差距并不大。随着日本经济的发展,家庭初次收入的差距不断扩大,以初次收入为基础的基尼系数在2014年达到0.5704的高点,比1981年初次收入基尼系数上升了63%。但2014年以再分配收入为基础的基尼系数是0.3759,仅比1981年以再分配收入为基础的基尼系数上升了20%。

尽管有税收的调节,日本再分配收入的基尼系数在2005年之前,也是处于不断上涨的趋势,并在这一年达到0.3873的高点。但是,此后再分配收入的基尼系数开始下降。2017年再分配收入的基尼系数,比2005年降低了4.2%。导致再分配基尼系数从2005年高点开始下降的原因主要有三点:(1)日本政府提高了个人养老金的缴纳比例,从1997年占工资的8.67%涨到2020年的9.15%;(2)民主党在2008年上台后,实施了对未成年子女每月2万日元/人的现金补贴;(3)对年收入1000万日元以上的家庭税收抵扣的减少。在日本,年收入1000万日元以上的家庭,属于高收入阶层。这个阶层总是调高税收的对象。

政府向高收入和拥有财产的富人群体收了税,就有责任和义务以低成本和有效的方法,对低收入家庭进行直接和间接的收入补贴,这样才可以实现再分配的目的。日本政府对于低收入家庭的转移支付包括最低生活补贴、住房补贴、医疗补贴和教育补贴等。日本厚生省每年公布各个地区的最低生活保障标准,达不到这个标准的家庭可以获得政府的直接现金补贴。例如,今年东京地区一对夫妇带一个孩子的三口之家的最低生活费标准是每月23万日元(约合1.38万元人民币)。如果这样的三口之家的月收入达不到这个标准,政府就会提供现金补贴。此外,低收入家庭还可以获得教育补贴。我的孩子所上的公立中学,每年的餐费、书本费和其他杂费大约在15万日元。如果一个四口之家的年收入不到500万日元,学校就会免除来自这个家庭的学生的费用。

日本工薪阶层的工资基本是以年功序列为基础,即工资随着年龄增长,年龄越大工资越高。图/视觉中国

社会保障和初次分配均注重公平

除了各种税收之外,社会保险费也是日本政府调节收入的一个重要组成部分。日本实行的是全民医保和全民养老保险制度,这个制度包括所有日本人以及合法长期居住在日本的外国人。社会保险费是按照工资收入比列来缴纳的。目前医疗保险费是工资的4.92%;养老保险费是工资的9.15%。工资高的人多缴,工资低的人少缴。但是,所有参加社会保险的人,享受的医疗服务是一样的。不存在因为缴费不同,会获得不同的医疗服务;也不存在与个人缴纳费用关联的个人医疗或者养老账户。

在日本领取养老金的年龄是65岁。养老金中与实际缴纳金额挂钩的那部分非常少。日本的一个研究机构曾经做过一个比较:假设一个家庭只有一个人工作,另一个家庭夫妇都工作,每个工作的人,月薪都一样,这两个家庭工作的人都在工作了40年后退休。结果,夫妇都工作的家庭缴纳的养老保险金是只有一个人工作的家庭的两倍,但是当他们开始领养老金时,夫妇都工作的家庭每月领到的全部养老金,仅比只有一个人工作的家庭多3万日元。

日本的医疗、养老等社会福利的设计,是以每个人应该享受的各种福利来制定的,而不是根据每个人缴纳的社会保险金多少来定义的。在这种制度下,社会保险费实际也是一种税收,因为享受同样社会福利的高收入和富裕群体,需要缴纳更多的社会保险费。这些群体多缴纳的社会保险费,是对享受同样福利的低收入群体的一种补贴。

尽管日本的个人所得税最高一档是45%,日本累进个人所得税的设计,大大减轻了中产阶级的税负。根据日本个人所得税制度,年收入低于900万日元的最高税率是23%,但个人所得税的税前抵扣制度,保证了年收入不超过1000万日元(约合60万元人民币)的家庭实际税负很低。这些税前扣除包括:1)缴纳的社会保险费;2)妻子/丈夫的年收入不超过110万日元(约合6.6万元人民币)时,可以享受的38万日元的扣除;3)除妻子/丈夫之外,每个被抚养的家庭成员可享受38万日元扣除;4)房屋保险、商业医疗保险、生命保险等保险费也可以扣除。

日本税收和再分配制度对缩小整个社会收入差距的有效性,在一定程度上依赖于并不是非常夸张的初次家庭收入差距。《21世纪资本论》中指出,美国的超级管理者(super-manager)占美国顶端0.1%收入群体的60%~70%,这些年入百万甚至千万美元的超级管理者群体的出现,是美国收入差距扩大的主要原因。然而,在世界第三大经济体、拥有1.25亿人口的日本,超级管理者是一个非常稀少的群体,日本的超级管理者的年收入与美国的同行相比,也是小巫见大巫。在日本,年收入超过1亿日元(约合600万元人民币)的人凤毛麟角。

索尼公司总裁吉田宪一郎是目前日本收入最高的社长,他一年的收入约为12.5亿日元(约合7500万元人民币)。日本年收入超过一亿日元的社长和公司高管只有540人左右。日本影星、歌星和各类艺人的收入,不仅无法和美国好莱坞明星相比,与中国影视明星和歌星相比也相形见绌。当红影星绫濑遥目前是日本各类艺人中收入最高的,她一年包括广告在内的所有收入大约是6.5亿日元(约合3900万元人民币)。

日本是一个崇尚公平的社会。这种公平的理念倾向于收入平均化,很难接受由个人能力的差别而造成的人与人之间的巨大收入差距。整个社会对于收入公平的要求,约束了日本企业高管和影视明星的收入。在日本“有钱人”是一个贬义词。2018年,日本经济产业省拒绝了“产业革新投资机构”管理层每人超过1亿日元年薪的要求,要求他们把年薪削减到5500万日元。“产业革新投资机构”是一家管理日本政府设立的2万亿日元投资的风投机构。经济产业省提出降薪的原因很简单:工资太高纳税人无法接受。结果“产业革新投资机构”整个管理团队全部辞职了。

2020年9月8日,东京列车上的老年乘客。图/人民视觉

年功序列工资制降低行业收入差距

日本企业、政府和大学实施的年功序列工资制度,也起到了限制初次收入差距的作用。目前,日本工薪阶层的工资基本是以年功序列为基础的。即工资随着年龄增长,年龄越大工资越高。年功序列为基础的工资制度导致了两个结果,一是同一个年龄段但在不同行业就业的人的工资差距不大。一个典型的例子是,日本大学教授的工资不会因为教授的专业不同而有差别。文理学院教授的工资与工程学院或者商学院的教授的工资都一样。只要年龄一样,职称一样,在同一校园里的教授的工资都一样。

另一个结果是,大学以上的学历,无论是硕士、MBA还是博士,在企业或者政府部门,不会有任何高学位导致的工资溢价,甚至会出现拥有博士学位的职员,比同一部门只拥有本科学位的同龄职员的工资低的现象。因为大学毕业后就进入公司工作的职员的工资,每年按照工龄增加的幅度,要超过博士生就业时按照学习年限获得的工资增长。

日本公务员的工资,基本向中小企业平均工资看齐。日本管理公务员的人事院,每年对中小企业的平均工资和奖金做调查,参照中小企业工资水平和奖金发放规模,来决定公务员的工资调整和奖金发放规模。日本人事院的最新调查显示,日本公务员月平均工资,比中小企业的月平均工资高出大约500日元(约合30元人民币),因此认为今年没有调整公务员工资的必要。这种制度约束了日本公务员工资的上涨,也避免了纳税人对近水楼台先得月的抱怨。

日本工薪阶层的工资,还包括各种各样按照生活需要的补贴。这些补贴包括交通补贴、子女补贴、不工作的妻子/丈夫的补贴、房租补贴等等,与中国改革开放前的国有企业工资结构非常类似。这些补贴有利于结婚和有孩子的家庭,也在一定程度上减弱了单身和有家庭的雇员之间的人均收入的差距。我第一次在日本领到工资时,看着长长的工资条有又回到国企的感觉。

(作者为日本国立政策研究大学院大学经济学教授)