不想做泡泡玛特第二的52TOYS,始终没能摘掉这顶帽子。

根据灼识咨询统计,以去年的GMV计算,52TOYS在中国IP玩具公司中位列第三。不过若按绝对值计算,其份额仅是第一名泡泡玛特的约十分之一,二者中间还隔着个今年1月刚上市的布鲁可。

更重要的是,同处一个赛道中,泡泡玛特素有“塑料茅台”之誉,去年130亿元营收下,净利润做到了33亿多元;而52TOYS却连辛苦钱都赚得艰难,去年营收6亿多元的情况下,净亏了1.22亿元,经调整净利润也不过约3200万元。

从用户体感上来看,当泡泡玛特靠着MOLLY、LABUBU、CRYBABY等一个个现象级IP,让人从看不懂到大受震撼、市值站上3500亿港元时,坐拥35个自有IP、80个授权IP的52TOYS却并没有一个能令人一朝天下知的爆款。

这或许也是52TOYS发展十年来最大的问题――“让人既看得见,又记不住”,多位行业相关人士如此总结。

52TOYS的产品。图/视觉中国

不愿当泡泡玛特第二

2015年诞生的52TOYS,算得上“出生在罗马”。

其创始人之一,也是公司现在的CEO陈威,2000年底曾在北京鼓楼开过游戏店,起初是顺带卖卖日本、美国的游戏和动漫周边,后来干脆转卖收藏玩具,并拿下万代、孩之宝和麦克法兰等国际知名玩具品牌的代理经销权,还可以分销给其他终端零售商。

52TOYS的另一个创始人黄今,2008年时投入桌游《三国杀》及网络版的联合开发,这款游戏风靡全国前,他还有过带一后备厢《三国杀》卡牌“扫街”的经历。过往接受媒体采访时,他自述从小就喜欢变形金刚、高达等变形玩具,算是“资深玩具爱好者”。

当时,衍生品这一国外IP已经成熟的变现模式,国产游戏、动漫、电影等IP却仍在探索初期,这也意味着机会。2012年,这两个爱玩儿的北京男人一拍即合,打算凭着二人在产品设计与开发、市场拓展、销售渠道建设等方面的经验,做中国原创的IP玩具。

用陈威的话说,他给国外很多玩具品牌做过“月嫂”,对怎么养孩子也门儿清。

于是,陈威与黄今共同创办乐自天成公司,最早为《三国杀》开发衍生品,比如甄姬、吕布等武将的模玩。也是在这一过程中,被陈威定位为收藏玩具的52TOYS品牌得以酝酿。

彼时,泡泡玛特尚在代理销售海外IP产品,更像是杂货铺。52TOYS则已经开始做自有IP、拿IP授权,开发扭蛋、钥匙扣、拼装模型、手办等从轻到重的衍生品,剑指“中国的万代”。

不过转年,泡泡玛特押中设计师IP MOLLY,盲盒+IP潮玩的模式开始起飞,其于2020年底登陆港交所后,正式成了大众熟知的中国潮玩赛道代表。不情愿地,52TOYS也就此开始了被拿来与泡泡玛特对比的一生。

“52TOYS和泡泡玛特故事不一样。”陈威曾在接受采访时多次表示自己无意做泡泡玛特第二,并强调二者的不同――泡泡玛特做的是潮流玩具,52TOYS做的则是收藏玩具,不仅限于盲盒,还包括手办、拼装模型、变形机甲等,能开发的IP类型也更为丰富。

在他看来,行业真正的发展方向是多元化,定位为潮玩会窄化企业和行业的发展空间。

从IP和品类上看,52TOYS确实长成了多元的样子。

招股书显示,截至去年末,52TOYS拥有NOOK、Sleep、Lilith、猛兽匣、Panda Roll(胖哒幼)等35个自有潮流、科幻及文化IP,以及《蜡笔小新》《猫和老鼠》《小黄人》等80个授权IP;产品矩阵横跨静态玩偶、可动玩偶、发条玩具、变形机甲、拼装玩具、毛绒玩具、衍生周边(如耳机壳、纪念章、磁铁)等。

叠加之下,52TOYS年均上新超500个SKU,目前共有约2800个SKU可供销售。

52TOYS产品品类。图/招股书

这也让52TOYS一度成为资本的宠儿。天眼查数据显示,2017―2021年,其五年间共完成六轮融资,投资方包括启明创投、中金资本、前海母基金等。2021年C轮融资时,其估值达到42.5亿元。

但只是行业第三

但问题是,陈威定义的更广的赛道,还没能撑起一家更大的公司。

起码从营收上看,52TOYS与同赛道的其他玩家差距不小。去年,位居中国IP玩具市场份额第三的52TOYS,营收不足第一泡泡玛特的二十分之一、第二布鲁可的三分之一。

若把时间拉长,营收规模落后的同时,52TOYS的增长也不尽如人意。

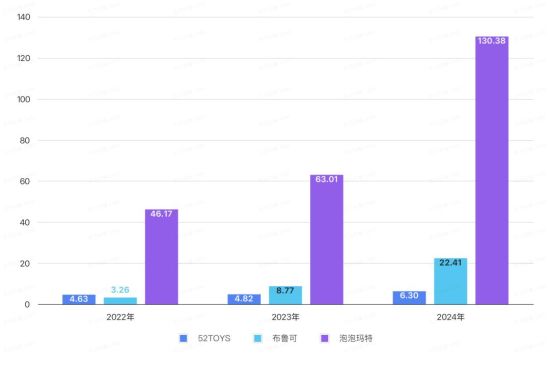

2022―2024年,52TOYS营收分别为4.63亿元、4.82亿元、6.30亿元,其复合年增长率为16.77%。同期内,泡泡玛特营收从46.17亿元增长到130.38亿元,增长率为68.04%;布鲁可则从3.26亿元增至22.41亿元,增长率为162.19%。

52TOYS、布鲁可、泡泡玛特营收对比。图/中国新闻周刊整理自招股书及财报

“52TOYS营收规模有限且增速不高,主要归因于市场份额的局限性和品牌认知度较低。”盘古智库高级研究员余丰慧表示,52TOYS尚未建立起强大的品牌效应,消费者对其产品的认同感和忠诚度有待提升。

这首先与其IP结构有关。

去年,52TOYS来自授权IP的营收占比为64.5%。但在北京社科院副研究员王鹏看来,52TOYS的授权IP很多并非独家,因而存在同质化问题。以其线下店陈设中突出的迪士尼IP草莓熊为例,除迪士尼自身和52TOYS,泡泡玛特、名创优品及旗下潮玩品牌TOP TOY、POTDEMIEL蜂蜜罐等多家公司均开发了相关产品。即便各家玩具载体形式有所不同,但也会削弱品牌差异化优势。

此外,科方得智库研究负责人张新原指出,相比于泡泡玛特,52TOYS的自有IP缺乏记忆点和延续性,会导致用户黏性不足。“缺乏现象级IP带动整体销售,品类分散导致单品类难以突破。”他总结道。

这或许可以从爆款系列的销售情况中窥知一二。招股书显示,在52TOYS的产品中,2020年获得授权的《蜡笔小新》系列表现突出,累计GMV超6亿元,其中3.8亿元来自去年,约占公司全年GMV的四成;自有IP方面,其猛兽匣系列及Sleep系列三年累计GMV均在2亿元左右。

52TOYS的蜡笔小新发条玩具。图/招股书

作为对比,去年,泡泡玛特旗下爆款IP中,THE MONSTERS在LABUBU热销带动下营收突破30亿元,MOLLY过20亿元,SKULLPANDA和CRYBABY也过了10亿元;布鲁可最畅销的四个IP产品系列,奥特曼、变形金刚、英雄无限及假面骑士,营收分别为10.96亿元、4.54亿元、3.10亿元、1.70亿元。(注:考虑到这两家并无GMV数据可直接对比,这里权且使用营收数据。)

其次,渠道布局也是限制增长的原因。

招股书显示,近三年,52TOYS营收中超六成来自经销商,包括玩具集合店、书店、电影院、便利店、游乐园等;截至去年底,其拥有336家中国经销商和90家海外经销商,覆盖超过20000个终端网点。自营渠道方面,其在电商旗舰店外,还有品牌体验店、无人零售机等线下终端,但其品牌店已从2022年末的19家收缩至去年末的10家,单是去年,便关闭了6家门店。

“分散的渠道难以形成品牌合力,而自营店收缩导致体验式消费场景缺失。”领悟时代数字研究院首席研究员唐树源分析。王鹏也表示,52TOYS目前倚重经销商模式,会导致品牌对终端控制力弱,用户很难在消费过程中形成清晰的品牌心智。

52TOYS也在招股书中坦承了依赖所带来的一系列潜在风险――经销商可能无法遵守协议规范,发生擅自向次级渠道售卖、扰乱价格体系、擅自使用品牌标识、进行不当营销活动等行为,公司难以全程把控,从而可能影响品牌声誉、产品动销及整体库存水平。

相较之下,泡泡玛特则依靠自营门店和直营电商,建立起对销售、库存、价格及用户体验的全链路掌控;布鲁可虽也做渠道分销,但聚焦垂直场景如母婴和教育门店,与品牌和产品的匹配度更高。

此外,在王鹏看来,52TOYS的多元品类虽能覆盖更广的用户群,但也会导致用户对品牌的核心认知模糊,长期可能削弱其市场竞争力。

辛苦赚钱到赚辛苦钱

营收规模有限的同时,52TOYS的赚钱能力也不算乐观。

招股书显示,过去三年,52TOYS的毛利率从2022年的28.87%提升至2023年的40.47%,但去年又小幅下降到39.92%。同期,泡泡玛特的毛利率分别为57.50%、61.32%、66.79%,布鲁可为37.91%、47.33%、52.60%。

毛利率提升之下,52TOYS的净亏损却仍在扩大。2022―2024年,其分别净亏171万元、7193万元及1.22亿元,净亏损率从2022年的0.37%扩大到了去年的19.37%。

其经调整净利润虽然在2023年实现扭亏为盈,但过去两年分别只有约1900万元、3200万元。而去年,泡泡玛特和布鲁可的经调整净利润分别约是其100倍、18倍。

这也不禁令人好奇,动辄有天价交易的潮玩行业,怎么会有头部公司赚钱赚得这么辛苦?

一方面,授权IP挤压了52TOYS的利润空间。

张新原指出,授权IP营收占比高,也意味着其需要支付不菲的IP授权费用――尤其是面对有更高议价能力的大IP版权方。招股书显示,去年,52TOYS的IP授权成本达4575.5万元,占全年营收7.3%,而泡泡玛特的这一比例为3.9%。

而随着迪士尼、三丽鸥等多个版权方的热门IP授权在今年到2027年陆续到期,竞争的激烈、续约的不确定性、分成比例的提升等风险,也可能对其盈利能力进一步形成冲击。

另一方面,产品线的分散让其难以通过规模化来降低单位生产成本。

毛绒玩具、机甲、手办等不同品类在原料、生产流程与方式上有所不同,多品类矩阵之下,供应链复杂度被拉高。而根据招股书,52TOYS的所有产品均委托第三方代工厂制造,按惯例,其生产规模决定了对成本和效率的控制。从其当前的营收规模来看,其控制力相对有限。

“上游IP多为授权而非自有,中游生产依赖代工,下游渠道尚未形成绝对优势。”张新原总结,这让52TOYS尚难形成自己的壁垒。

为了走出这样的困境,52TOYS也做了很多尝试。

譬如加大对自有IP的投入。2023年,52TOYS成立猛兽匣IP委员会,计划通过小说、漫画、有声读物等方式进行原创IP的内容延展,去年第四季度正式推出漫画《猛兽匣:机甲纪元》。近两个月内,52TOYS还先后推出了CiCiLu、Pouka Pouka、NINNIC三个新的潮流IP。

譬如出海。52TOYS的出海开始于2017年,初期以授权海外代理的方式先后进入日本、美国、东南亚等市场,到2022年5月开始布局海外电商。自2023年底,其授权品牌店先后在泰国、马来西亚、北美、新加坡等国家和地区开业,海外扩张的步子开始大了起来。

不过,这些动作究竟能对公司业绩有多大的提振作用,目前来看,仍需时间验证。

在递交招股书前不久,52TOYS刚刚完成了新一轮战略融资,其估值来到42.7亿元,较四年前仅微增约2000万元。在这一背景下,其所押注的收藏玩具故事,能否在二级市场中让资本为之欣然买单,或也存疑。

且更长期来看,52TOYS最终要解决的问题仍是如何真正成为更多人认识的52TOYS第一,而非泡泡玛特第二。

而在多位分析人士看来,更清晰地聚焦,或许才能让52TOYS走出现在这个丰富,但没有明确主张的模糊地带。

参考资料:

1.《要做中国万代的乐自天成 ,一个从2001年就开始卖手办的创业者》,2017年9月1日,三声

2.《他“倒腾”玩具20年,找来〈三国杀〉创始人做起IP衍生品开发拿到亿元投资》,2018年3月14日,小饭桌

3.《52TOYS创始人陈威:不做“泡泡玛特”第二》,2021年8月3日,东西文娱

记者:石晗旭

编辑:余源