激进扩张,会否“消化不良”

“装房子,买家具,来居然之家。”在刚刚过去的6・18年中购物节中,居然之家董事长汪林朋携手演员景甜直播带货,使得居然之家全国门店销售额突破79亿元。

然而“亮眼”的数据背后,居然之家对赌压力“攀升”。2019年底,居然之家借壳武汉中商上市,彼时居然之家董事长汪林朋等承诺,2019年至2021年的扣非净利润分别不低于20.6亿元、24.16亿元、27.19亿元。实际上,2020年居然之家扣非后净利润为12.98亿元,与承诺业绩相差甚远。6月14日,居然之家发布公告称,把2020年的业绩承诺调整至2021年。这一次,居然之家能否达标?

在这一背景下,居然之家计划在2021年新开业不少于70家门店。在去年营收、净利润双双下滑,经营活动产生的现金流量净额下降的情况下,居然之家“大举扩张”,钱从哪里来?现金流又是否跟得上?

业绩对赌“失败”

居然之家成立于1999年,是一家以家居为主业,大消费为平台的大型商业连锁集团。2019年底,居然之家“借壳”武汉中商实现上市。然而上市至今,公司股价下跌,市值蒸发超过200亿元。

与此同时,居然之家还因2020年未完成业绩承诺,面临对赌压力。

居然之家财报显示,2020年,公司实现营业收入89.93亿元,同比下降约2个百分点;净利润则同比下降56.81%为13.63亿元。

对于业绩下滑原因,居然之家表示,2020年新冠疫情暴发,家居行业深受影响和冲击,直接导致营业收入减少21.61亿元,扣非后归母净利润减少12.77亿元。

由于业绩大幅下滑,导致居然之家未完成当年的业绩承诺。

2019年12月,武汉中商通过发行股份,作价356.5亿元购买居然新零售100%股权。彼时汪林朋、居然控股、慧鑫达建材三位业绩承诺人承诺,交易完成后,居然新零售在2019年至2021年的扣非净利润分别不低于20.6亿元、24.16亿元、27.19亿元。若居然新零售在业绩承诺期内累积实现净利润低于承诺净利润,汪林朋等人及相关企业将进行补偿。

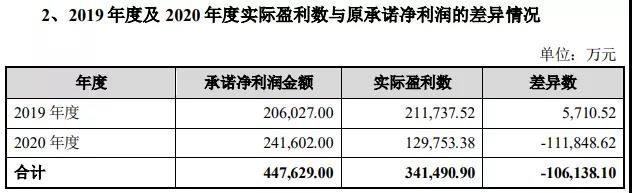

实际上,2020年,公司实现扣非净利润12.98亿元,与承诺净利润相差11.18亿元。2019年至2020年连续两年内,居然之家实现的扣非净利润合计为34.15亿元,与承诺净利润44.76亿元相差超过10亿元,未完成业绩承诺。

来源:居然之家公告

6月14日,居然之家发布公告称,拟对业绩承诺事项进行调整,将业绩承诺期延后一年至2022年。即调整后的业绩承诺期为2019年、2021年和2022年,承诺期内的承诺业绩未变,分别为不低于20.6亿元、24.16亿元、27.19亿元。

居然之家对中国新闻周刊回复表示:“根据证监会公开发布的相关指导意见,公司对业绩承诺事项进行调整。公司无需进行补偿。”

中国家居设计产业互联网分析师王建国对中国新闻周刊表示,与正常IPO相比,虽然企业能通过“借壳”快速登陆资本市场,但同时也会有一定的风险,尤其是业绩对赌压力。

逆势扩张

从承诺业绩来看,2021年的扣非净利润目标为24.16亿元,比2019年的目标值20.6亿元多3.56亿元,增幅为17%。实现这一增幅,显然面临较大的考验。

王建国认为,“目前居然之家在业内不是第一名,是第二名,如果战略不具备主动性,不具备比第一名更好的条件,很可能难以完成目标。”

对此,居然之家对中国新闻周刊表示,“公司计划2021年新开业不少于70家门店,新签约不少于90家门店。”

居然之家主要通过直营和加盟模式开展卖场建设和扩张。其中,直营模式是指通过自有或租赁物业自主运营家居卖场,收入来源为向商户收取的租金、物业管理费、市场管理费及广告促销费等。加盟模式是指公司与加盟方签订加盟协议,授权加盟方使用“居然之家”的商标与商号等资源开展经营的商业模式,营收来源为加盟管理费。

2019年,居然之家经营了355个家居卖场,包含92个直营卖场及263个加盟卖场。到了2020年底,其家居卖场增加至382个,其中直营卖场90个,加盟卖场292个。相比之下,居然之家直营卖场略有减少,而加盟卖场大幅增加。

然而,从公司财报来看,直营卖场的租赁及其管理收入一直是其主要营收来源。2018年-2019年,居然之家租赁及其管理收入均占总营收的八成以上,2020年,租赁及其管理业务仍给公司贡献了超过六成的营业收入。

在王建国看来,直营卖场减少,加盟卖场增加,表明居然之家正在由一个偏重的模式向偏轻的模式转换,在进行品牌输出,这是一个值得关注的发展方向。只收加盟费,表明居然之家没有掌控入驻门店重要的销售额。直营虽然前期投入大,对营收、GMV等可把控得更多一些,但如果加盟店以后不赚钱,很快也会从居然之家的财报中反馈出来。

王建国表示,“尤其值得注意的是,加盟商除了有居然之家的品牌,有没有成熟、标准的管理运营机制,如果没有,加盟模式的可复制性就较差,每个加盟门店可能就是一个‘雷’。”

居然之家的加盟模式可分为委托管理加盟及特许加盟两种,对委托管理加盟,公司将委派总经理、财务经理与业务经理进行管理。对特许加盟店,公司则通常不会派驻管理人员。

在黑猫投诉平台上,有关居然之家的投诉有463条,不少消费者表示居然之家退货、退款难,售后服务较差。

王建国认为,“如果是一两个门店出现问题,还能够可控,公司应该尽快处理、解决。如果大面积出现,那就有问题了。”

大材研究首席分析师邓超明对中国新闻周刊表示,随着门店数量增多,居然之家的管理压力会更大,包括新店团队的打造、盈利能力、客户服务等,都需更加重视。

现金流“承压”

与此同时,对于“大举扩张”的居然之家而言,其资金链的压力也将进一步凸显。

去年受疫情影响,家居、百货等行业遭到冲击。国家统计局数据显示,2020年全年,我国家具类零售总额为1598亿元,同比下降7个百分点;建筑及装潢材料类零售总额为1749亿元,同比下降2.8%。

在此情形下,居然之家业绩下滑,公司及其母公司还面临资金压力。

居然之家全称为居然之家新零售集团股份有限公司,控股股东为北京居然之家投资控股集团有限公司(下称“居然控股”),持有其39.35%股权。汪林朋通过持有居然控股超90%的股权,为居然之家的实控人。截至2020年底,汪林朋通过直接和间接的方式,合计持有居然之家约57.1%股权。

图片来源:企查查

财报显示,去年居然之家经营活动产生的现金流量净额为20.55亿元,同比下降近8个百分点。

2020年底,居然之家以7.06元/股的价格,向小米、阿里巴巴、百年人寿等23名投资者非公开发行5.09亿股公司股份,合计募集资金35.95亿元。其中,公司拟投入10亿元募资补充流动资金,约占募资总额的三分之一。

此外,居然之家的母公司――居然控股的日子也不好过。

Wind数据显示,2020年,居然控股实现营业收入108.68亿元,同比增长15.08%,实现净利润14.23亿元,同比下降49.56%。净利润下滑之外,居然控股曾多次“借新债还旧债”。去年5月到今年6月中旬,居然控股累计发债4次,合计募集资金21.5亿元,其中20亿元用于偿还公司债务,1.5亿元为补充流动资金。

居然控股2021年一季报显示,总资产为769.76亿元,总负债为523.6亿元,资产负债率为68.02%,较2020年底上涨近14个百分点。

邓超明对中国新闻周刊分析表示,从财报来看,居然之家大多商场的整体出租率保持在较高的水平,能对运营起到一定支撑。新签约与新开业基本是加盟店,合作方负责投入。“但每年数十家门店做改造装修、大消费项目投资等,尤其是在卖场基础上形成建材超市等多个业务板块,增加了资金需求。”

王建国认为,居然之家面临资金压力是一方面,真正大的风险在于,居然之家在行业及其所处的细分领域,有没有做好前期的规划和准备――与新零售的融合是否顺利,在市场上能否保持快速发展。“一旦稍微跑偏,企业就会有危险。”

转型成效待考

在线下门店的扩张之外,居然之家开始发力线上,向数字化转型升级。

6月1日,居然之家推出定位本地化的家居零售平台APP――“洞窝”,囊括沙发、定制家具、卫浴等全品类家居建材产品。居然之家介绍,消费者可以直接在洞窝APP上下单交易,也可以到最近店面深度体验后再做消费。

“居然之家开发洞窝APP是为了更好地服务C端用户,赋能B端商户,真正的从消费者和商户痛点出发解决问题。”居然之家对中国新闻周刊表示,洞窝APP在内测阶段,产品关注于用户创新的体验路径上,跑通用户所有场景,真正的重构用户进店,离店,在线等场景体验。

此外,去年至今,居然之家“牵手”直播带货,其董事长汪林朋在去年双十一和今年6・18期间,两度现身直播间,出镜带货。

“直播已经成为公司获取前段流程的重要抓手。”居然之家对中国新闻周刊表示,未来,居然之家新零售将不断强化线上电商运营、直播营销、新媒体传播等运营矩阵和线下卖场全域渠道整合能力,让居然之家和品牌的合作突破原有卖场合作边界。

在王建国看来,线上线下融合,不仅是居然之家,也是整个行业十年来一直没有解决的问题。

他指出,无论是红星美凯龙,还是居然之家,它们的核心模式是商业地产模式、收租模式,直接客户并不是终端的消费者,而是中间的经销商。“线上强调去中间商,而线下主要是以经销商为主,本身是一个战略性的矛盾,这是一时半会改变不了的。”

由于家居行业存在非标、高单价、重体验、重交付等特点,品牌对线下经销门店有较强依赖,互联网对中高端家居领域渗透率较低,因此,不少业内人士认为,目前家居企业做的线上布局更多的是引流作用。

邓超明表示,商场做自己的电商平台有很多年了,但几乎没有能与阿里、京东相媲美的平台,有些甚至已经放弃。“只有守住甚至扩大流量池,让商户看到价值,流通平台的优势才会得到巩固。”

居然之家称,获取线上流量只是居然之家布局线上的目的之一。融合线上优势和线下体验的“线下电商时代”已正式开启,居然之家正在运用线上流量反哺线下市场,抢占线下电商新机遇,引领家居行业数字化转型。

但成效如何,还有待时间检验。