又有知名券商因“宫斗”刷屏,这次事件的主角是西部证券。

据多家媒体报道,7月21日晚间,西部证券电子首席分析师单慧伟与西部证券研究所副所长郑宏达隔空“互怼”。

网传聊天记录显示,因路演沟通问题,双方互不相让。不到十分钟时间,郑宏达称“电子首席你别干了”,单慧伟则称“早就不想干了”。

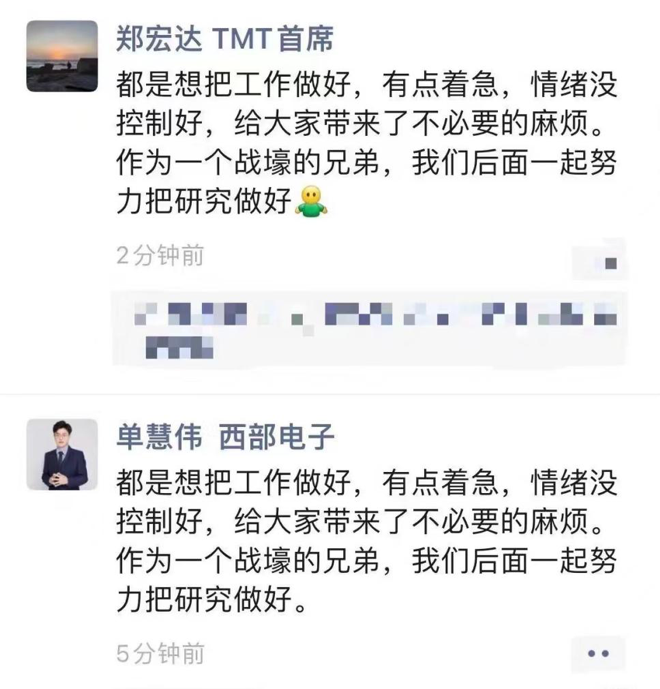

但7月23日凌晨,双方又光速和解,并称仍是“一个战壕的兄弟”。有趣的是,二人发出文案完全相同,只字不差。

10分钟的辞职决定

西部证券2012年5月于深交所上市,其实控人为陕西投资集团有限公司,属于国有控股金融企业,是西北地区唯一的上市券商。数据显示,截至2023年末,西部证券在全国范围内共有101家证券营业部,其中58家集中在陕西省。

本次冲突的导火索,是路演(即证券发行商发行证券前针对机构投资者的推介活动)中沟通时间的一件“小事”。

网传聊天记录显示,7月21日晚间,西部证券研究所某销售人员请求电子首席分析师单慧伟与某上市公司客户取得联系,单慧伟表示“在电话会,晚点问”。

随后郑宏达质问单慧伟:“工作人员从中午就沟通说这个事情,问一下公司时间,很难吗?”

之后冲突迅速爆发。单慧伟回怼道“你能力强,你去说啊”,郑宏达则表示“你覆盖电子多年,连客户时间都不敢问?”,单慧伟进一步回应“我比较菜,没有能力,问不了”。

接下来双方情绪彻底失控。郑宏达称“那正好腾地,电子首席你别干了”,单慧伟直言“早就不想干了”,郑宏达当即回复“明天由人力解决此事”。

就这样,一个电话就能解决的事,却闹到了首席提离职的地步,全程甚至不到10分钟。

图/网传聊天截图

不仅如此,单慧伟随后还在群内宣布取消下周路演,表示“要去找工作了”,并且强调“这是领导要开除我的,不是我不去路演”。

7月23日中午,中国新闻周刊就此事分别拨打二人电话,单慧伟未能接通,郑宏达接通后则婉拒采访。西部证券方面电话也未能接通。

不过亦有多位券商行业人士向中国新闻周刊确认了上述聊天内容的真实性。

公开信息显示,郑宏达2011年“入行”,此前在海通证券工作长达8年,曾连续7年新财富上榜,入围计算机行业最佳分析师。今年2月,郑宏达才刚从海通证券前科技行业首席分析师的岗位加盟西部证券,担任研究所副所长、科技行业首席分析师,主要负责TMT研究,履新还不到5个月。

一位券商行业人士告诉中国新闻周刊,券商机构研究所人才晋升并不容易,通常有研究员、分析师、首席分析师三个职级,“很多人做到分析师就到头了,并不是谁都能做到首席”。而研究所副所长、所长职级则属于行政晋升路线。

对比之下,单慧伟于2020年11月在中证协注册登记为一般证券业务人员,2022年12月才正式登记为证券投资咨询(分析师)。登记不到2年时间就成为公司首席,晋升速度不可谓不快。

并非首次引起舆论

值得注意的是,郑宏达在入职西部证券的半年之前,曾收到上海证监局的警示函。

2023年8月,中国证监会上海监管局披露对郑宏达的警示函,称郑宏达作为证券从业人员,未严格执行相关规定,在跨信息隔离墙期间,在未向公司备案的与提供证券研究报告服务有关的微信群中发表涉及某具体证券的评论意见,且相关公司当时已被其任职的机构列入限制名单。

西部证券的首席,也并非首次登上舆论风口。2022年6月30日晚间,原西部证券通讯首席(试用期员工)傅鸣非在微信群发布其编造的有关南京银行的虚假信息。对此,西部证券对傅鸣非进行合规问责,解除劳动合同;傅鸣非也收到了陕西证监局的罚单。

事实上,证券分析师们早就有了“行业紧箍咒”。2022年4月,中证协向各证券公司发布加强证券分析师管理有关事项通报,并表示此举是为防范经营风险,规范证券分析师执业行为,推动证券研究业务健康发展。

中证协表示,随着互联网和自媒体的快速发展,信息传播方式更加多元,对证券公司声誉风险管理工作提出了新的挑战。证券分析师作为公众人物,其言行受到社会和媒体的广泛关注,个别分析师的不当言行可能会引发所在机构甚至整个行业的信誉危机。

中央财经大学副教授刘春生对中国新闻周刊表示,中证协加强证券分析师管理的约束措施非常必要。分析师的言行举止不仅代表个人,也关乎行业形象和声誉。争执、吵架,甚至不当言行,不仅容易在社交媒体上引发轩然大波,更有甚者可能产生相关市场扰动。

值得注意的是,去年西部证券的研究业务2次收到监管罚单。

2023年6月25日,西部证券因证券研究报告业务内控机制不健全等原因收到陕西监管局发布的警示函,西部证券时任首席战略与人力资源官刘庆海、人力资源部负责人赵聪、研究发展中心负责人穆启国收到警示函。

同年6月,由西部证券研究员许光辉、雒雅梅、杨敬梅署名制作的相关证券研究报告存在研究方法不审慎、部分假设缺乏合理论证、部分结论依据不充分等问题,陕西证监局决定对三人采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

成长焦虑

首席互怼风波背后的西部证券,在经营上也面临一定挑战。

资产规模来看,西部证券属于腰部券商。据Wind数据显示,截至2023年底,西部证券净资产和总资产在全行业145家券商中分列第27名、第30名。

业绩表现而言,西部证券2023年实现营业收入68.94亿元,同比增长29.87%;归母净利润11.98亿元,同比增长170%。

不过亮眼增长背后,问题也不少。

首先,西部证券2023年的高增速实则建立在2022年负增长的基础上。年报显示,2022年公司实现营收53.08亿元,同比下滑21.37%;实现净利润4.28亿元,同比下滑69.64%。

其次,西部证券的传统业务正在面临挑战。2023年,西部证券手续费及佣金净收入中占比最大的经纪业务出现了较大幅度下滑,同比减少17.79%。公司2023年基金佣金分仓收入为1.217亿元,同比下滑37.97%,行业排名为第36位。而2022年,西部证券基金佣金分仓收入排名还在第31位。

撑起西部证券增长的更多来自其自营业务。2023年,公司自营投资业务(投资收益+公允价值变动-对联营企业和合营企业的投资收益)实现营业收入22.87亿元,同比增长128%。

汇生国际资本总裁黄立冲告诉中国新闻周刊,券商经纪业务、投行业务下滑,符合目前证券市场投资情绪低迷、IPO放缓的整体情况。自营业务虽然是券商们发力增长的关键方向,但从业务模式而言其利润可操作性较大,不排除通过重仓个股然后拉高股价的方式来提升投资收益。因此这部分收入存在一定不稳定性。

不仅如此,2023年西部证券的其他业务收入(主要是大宗商品贸易收入)高达30.98亿元,占总营收的44.93%。“非证券化”的收入结构,显然偏离了券商的主营业务。

进入2024年,西部证券业绩再现下滑。今年一季度,西部证券营业收入为15.95亿元,同比下降12.01%;归属于上市公司股东的净利润为1.96亿元,同比下降45.24%。

拟收购另一百亿券商

在业务发展面临压力的当下,西部证券正在酝酿有关并购的“大动作”。

6月21日,西部证券发布公告称,基于自身发展需要,正在筹划以支付现金方式收购国融证券股份有限公司(以下简称“国融证券”)控股权事项,具体收购股份比例以最终签订的股份转让协议为准。

数据显示,截至2023年年末,西部证券总资产962.21亿元,净资产281.23亿元;国融证券总资产176.75亿元,净资产42.16亿元。

对比双方资产规模和体量,国融证券目前的资产体量不到西部证券的五分之一。这也意味着如若交易顺利,西部证券或将奔赴千亿规模。

但西部证券想要实现这场并购并不容易。此次的现金方式收购势必要消耗其大量资金,况且国融证券的“成色”似乎也有待考量。

证券业协会2022年证券公司公司债券业务执业能力评价结果显示,国融证券被评为C类,较2021年B类下降一级,是评级中的最低一级。

天眼查App显示,目前国融证券存在部分股权冻结的情况,冻结股权数额超12亿元。这也意味着若西部证券的收购方案涉及冻结部分的股权,进展将受到一定阻碍。

此外,刘春生指出,券商并购流程较为复杂,对于西部证券来说收购国融证券控股权属于较为重大的战略决策。不仅在资金层面挑战较大,后续还要面临诸多业务协同层面的磨合,比如整合两家公司的业务和资源、协调不同团队之间的利益和工作关系、确保并购后的公司能够平稳过渡并持续发展等。西部证券能否通过此次并购实现预期的战略目标,还需要市场的检验。

好消息是,内讧事件疑似“峰回路转”。7月23日凌晨,有知情人士在社交平台爆出郑宏达和单慧伟“和好”的朋友圈截图,均称“都是想把工作做好,有点着急,情绪没控制好”。

图/网传朋友圈截图

有趣的是,二人的和解文案一字不差。

参考资料:

《西部证券副所长与电子首席互怼刷屏》,2024-07-22,界面新闻

《“紧箍咒”来了!中证协强调加强分析师管理,严防经营风险》,2022-04-29,国际金融报

《西部证券自身资金无力收购国融证券!“双千亿”诱惑下定增能否成功?》,2024-06-23,机构之家

作者:于盛梅

编辑:余源