谁把存量房产再装修这块蛋糕挖掘出来 谁就抢占了先机

“高档装修,用梦天木门”,2015年,在刘德华的代言下,梦天家居走进更多人视线。梦天木门官网显示,“梦天”品牌已成为越来越多高端家庭的选择,截至2020年6月,梦天家居在全国拥有962家经销商、1100多家经销商专卖店。

随着经销商增加,带来的收入不增反降。2017年至2019年,梦天家居的营业收入从14.82亿元下降至13.48亿元,平均每家经销商的销售收入从148.95万元下降至122.43万元。此外,木门作为梦天家居的主要产品之一,近年来其产能利用率持续下滑,从2017年的91.32%下滑至2019年的63%。

本次梦天家居IPO过会,公司计划投入4.53亿元募集资金用于年产37万套平板门、9万套个性化定制柜技改项目建设。然而,在主要收入渠道出现下滑的情形下,还要募集资金进一步扩大产能,梦天家居究竟如何消化?

业绩波动大

10月28日,梦天家居上市申请获得证监会通过,A股又将迎来一家家居企业。虽然梦天家居顺利过会,但公司收入、净利润存在波动,是否通过经销商模式调节收入等问题仍引起了证监会的关注,要求其做进一步的核查和说明。

梦天家居前身为华悦木业,成立于2003年,主要从事木门、墙板、柜类等定制化木质家具的设计、研发、生产和销售业务,以及提供家居整体解决方案。

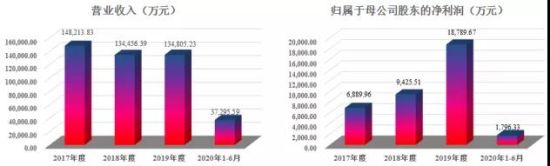

招股书显示,2017-2019年,梦天家居的营业收入分别约为14.82亿元、13.45亿元、13.48亿元,复合增长率约为-4.63%,总体呈下降趋势;同期净利润分别约为6889.96万元、9424.08万元、1.88亿元,复合增长率约为65%,增势显著。

中国建筑材料流通协会数据显示,2017年至2019年中国规模以上建材家居卖场销售额由9173.7亿元增长至10057.1亿元。

根据梦天家居招股书,2017-2019年,欧派家居、索菲亚、尚品宅配等9家定制家居上市公司的营业收入合计从292.05亿元增至395.25亿元,顾家家居、喜临门、美克家居等9家成品家具上市公司的营业收入合计从349.06亿元增至433.75亿元,均逐年增长。

同期,梦天家居主要竞争对手江山欧派的营业收入从10.1亿元增加至20.27亿元,复合增长率为41.67%,净利润从1.38亿元增至2.61亿元,复合增长率为37.52%。

2017-2019年,在家居建材行业销售收入总体增长的情况下,梦天家居营业收入呈下滑趋势,且净利润大幅增长,原因是什么?中国新闻周刊曾就此问题致函梦天家居,截至发稿,对方尚未回复。

此前在10月28日的发审委会议上,发审委要求梦天家居“对比同行业可比公司情况,说明收入变动与净利润变动幅度不匹配的原因及合理性”,同时“说明营业成本下降的具体原因;门扇2020年单位直接材料成本下降的合理性,是否存在虚减成本的情况;报告期内大幅削减广告宣传费的原因及合理性”。

根据招股书,梦天家居2017年的营业成本为10.69亿元,到了2019年下降至8.32亿元,截至2020年6月,梦天家居的营业成本为2.43亿元。江山欧派的财报则显示,2019年其营业成本为17.12亿元,相比2017年的8.91亿元增长了近2倍。

主要销售渠道收入下滑

梦天家居营业收入波动较大的同时,作为主要收入渠道的经销商渠道收入也逐年下滑。

招股书显示,梦天家居的销售模式主要分为经销商模式、家装公司模式以及大宗工程业务模式。2017-2019年,梦天家居经销商模式的销售收入分别为13.76亿元、12.01亿元、12.23亿元,均占主营业务收入的90%以上,经销商模式是公司最重要的销售模式及营收来源。截至2020年6月末,公司共发展了962家经销商,在全国31个省、自治区和直辖市拥有1136家经销商专卖店。

值得一提的是,随着梦天家居经销商数量越来越多,单个经销商贡献的收入逐渐下滑。

2017-2019年,梦天家居的经销商从923.5家增加至999家,而单个经销商的平均收入从148.95万元下降至122.43万元。到了2020年6月,梦天家居单个经销商的平均收入为32.24万元。

在梦天家居的主要销售渠道收入下滑的同时,其生产端也开始出现产能过剩的情况。

根据招股书,梦天家居一半以上主营业务收入来自木门类产品,木门类产品是其利润的主要来源之一。

2017年至2019年,梦天家居门扇的产能均为70万扇,同期其门扇的产量分别为63.93万扇、51.88万扇、44.1万扇,产能利用率从91.32%下滑至63%。到了2020年上半年,受疫情等因素影响,梦天家居门扇的产能为21.5万扇,产量为12.05万扇,产能利用率为56.05%。

本次梦天家居冲刺上海证券交易所拟公开发行5536万股,募集资金9.8亿元用于项目建设及补充流动资金。其中,公司拟投入4.53亿元募集资金用于年产37万套平板门、9万套个性化定制柜技改项目建设,占募集资金总额的46.22%。

在已有产能利用率过剩、经销商销售下滑的情况下,梦天家居拟投入4.53亿元用于平板门等项目建设,是否会造成产能过剩的风险?公司又将如何消化新增产能?

产能过剩风险何解?

“会有过剩风险,”中国家居/设计产业互联网战略专家王建国对中国新闻周刊分析,梦天家居作为准上市公司,提前布局产能是最基本的战略布局之一,对未来市场的准确判断和调动资金、土地等资源能力,是上市前的一次“大考”。

我国作为世界最大的木门生产、出口基地和消费市场,根据《中国木门行业发展白皮书》预测,2020-2022年全国木门行业销售收入将从1799.6亿元增至2102.2亿元,行业发展前景总体向好。

然而天风证券研报显示,我国木门行业竞争激烈,但单个企业规模偏小,行业集中度低,且我国木门行业区域竞争明显,全国形成了珠三角、长三角等五大生产基地。

2017-2018年,梦天家居的木门市场占有率分别为0.84%、0.72%,排名行业前三。华经产业研究院报告指出,现今我国木门企业数量超过1万家,产值过亿的企业约100家,集中度低的主要原因是木门行业进入门槛低、回报率高导致目前行业产能过剩,同质化、低端化产能的产能较多且难以被淘汰。

除此之外,近年来,房地产行业为我国宏观经济政策密集调控的重地,遵循“房住不炒”的原则,各地政府陆续出台了一系列限制房地产过热的调控政策。下游房地产市场的变化,给木门行业造成了一定影响。

中国建筑材料流通协会会长秦占学对中国新闻周刊分析,木门行业比较传统,竞争较为激烈,但在消费升级的契机下,企业仍有很大的空间。

他认为,“消费升级倒逼整个建材家居市场必须要采取全新的市场策略以迎合消费,在质量上下功夫,将文化蕴含到产品当中,使产品的价值得到提升,让消费者在使用产品时有幸福感。同时继续发展下沉市场,促进‘量’的增长。”

同时,秦占学表示,“虽然受到房地产政策调控影响,但木门市场的规模实际上并没有减小,只是上涨的速度变慢了。存量房产还有非常庞大的市场,存量房产的再装修伴随着消费升级,对建材家居市场带来了非常广阔的空间,所以谁把存量房产再装修这块蛋糕挖掘出来,谁就抢占了先机。”

在王建国看来,后疫情时期的房地产开发政策收紧、住宅全装修全国大范围推进、卖场租金高涨、经销商压力过大等,都会是对家居企业的严峻挑战。

“家居企业的两个重要销售渠道零售市场及工程大宗采购市场,都会受房地产政策收紧的影响而发展放缓。”王建国称,房地产政策收紧、行业竞争激烈等,都是家居企业及家居产品经销商面临的系统性难题,如果企业没有“快速反应”,渠道经营跟不上形势,发展就会“减速”,就会“被动挨打”。

王建国认为,当前保持主业产品的高增长、高市占率、多渠道平衡发展非常重要,为达到这些目标,家居企业要做到专业、专注、持续,不受其他非主业的“诱惑”和“干扰”。