全民网购,“逼死”大卖场

持续几年的关店潮越来越猛,大卖场在中国红极一时,终究走向失落。

2012年关店5家,2013年15家,2014年17家,超市巨头沃尔玛在加速后退。19年至今已有10家门店关闭,从青岛、海宁、丽水、潍坊、镇江等城市撤出。

自2010年西安小寨店关闭开始,家乐福此后7年累计关闭的店面数量超过40家,部分市场也被放弃。

本土“超市龙头”华润万家也在收缩战线。今年前4个月,广东、山东、北京、福建、辽宁、湖北等地近20家门店被迫关闭或托管。

还有一些大卖场苦撑无望,开始寻求接盘。据媒体报道,全球第三大零售商麦德龙计划近期出售在华业务。在进入中国的第23年,它已然被持续暴跌的业绩和毫无起色的转型磨去了耐心。

二十年前顺风开店的黄金时代,骤然远去。

黄金时代远去

巨头们何尝料想到,会在风光无限的中国市场一头扎进泥潭。

去年,沃尔玛销售额增长仅0.3%;高鑫零售财报显示,销售增幅从2012年的14.3%连跌6年,如今只有-1%。

华润万家日子也不好过,销售额同比掉了2.3%,勉强在千亿级站稳脚跟;数据显示家乐福衰退得最厉害,销售额下滑4.7%,经大幅调整后门店已剩302家。

营收缩水、增长低迷的行业难题摆在了所有经营者面前。不断上浮的店面成本更是雪上加霜。

中国连锁经营协会调查显示,2018年大型超市营运成本继续上涨,员工薪酬总额上涨13.0%,房租上涨10.6%,明显高于便利店、百货商场等其他零售业态。受此影响,2018年大卖场坪效平均下降8%,其中外资大卖场的坪效降了4%。

经营不善的大卖场再难像从前那样留住顾客。

“实现超市购物车自由算得上是小时候最奢侈的事了吧,在宽敞明亮的店里散着步,想要什么随便拿,幸福感简直爆棚。”90后唐萌回忆。

年轻人或许还记得当时情景,如今生活节奏切换加快,逛大卖场这件既花时间又费体力的事就没那么友好,略显遥远了。

进店看一看,出门就下单――大卖场甚至沦为不少顾客线上购物的“体验店”,也是尴尬。

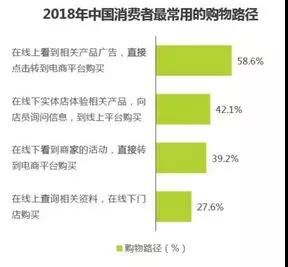

图/艾瑞咨询

《2018年中国新快消品营销洞察报告》显示,多数消费者转向线上“剁手”,电商平台已取代大卖场这类传统门店,成为购物主渠道。

不再去大卖场的消费者在线上释放出了惊人购买力:国家统计局数据显示,2018年我国网购规模超过7万亿,其中吃、穿、用等品类分别增长了33.8%、22.0%和25.9%。

每年“双11”、“6・18”等电商购物节日,都是刷新数字的购物顶峰。网购,在从一种购物方式,演进成为一股社会风潮。2018年天猫双11总成交额2135亿,其中成交额过亿的就有210个品牌,实力碾压线下门店。

腹背受敌落败

正因“带货实力”出众,快消品牌集体加码电商渠道拓展,对大卖场无异于釜底抽薪。

本土日化龙头上海家化在2018年报中写到,坚持“全渠道、全覆盖,线上与线下相融合,渠道与品牌相匹配共同发展”的渠道战略。

当前,母婴、个人护理类快消品渠道变化已非常明显:不论增速还是份额,电商所占比例已经盖过商超。

母婴快消品各渠道销售市场份额与增速 图/尼尔森报告.2019

2011-2016中国护肤品行业整体渠道格局 数据/Euromonitor,天风证券研究所

外部冲击之下,大卖场以肉眼可见的速度不断衰落。

业界有“超市黄埔军校”之称的家乐福,不少管理人才被本土零售商挖走;2015年,日化企业蓝月亮与威露士宣布撤出大润发与华润系零售卖场,被视为零供关系恶化的标志。

中国社会科学院财经战略研究院研究员宋则认为,商超企业自营商品能力弱,对经销商进行盘剥,使得营商环境恶化,也使得企业自身经营能力弱化,业态走下坡路。

更深层次的原因是本土化失利。此番麦德龙无心恋战,它推行的量贩式采购和刻板的会员制度在当下的消费习惯来看已不合时宜,延续旧思维试水便利店也注定是无法打开局面,只能草草收场。

种种弊端累积,在不断创新的中国同行眼中,大卖场已退化成“老古董”:迟钝于市场变化,冗长的决策链条限制了反应速度,抵触电商经营思维老旧。大卖场们错过了反击的时间窗口,拱手将机会让给了竞争者。

大卖场辐射3公里之内,市场已被诸多对手蚕食。

盒马鲜生代表的“新物种”们迎合消费升级潮流,店面消费体验和线上订单配送都更优化,电商打造的新样板改变了很多人对超市、大卖场的传统印象。

取代大卖场增长最快的零售业态要数便利店。据不完全统计,2017年至今便利店行业融资60余笔,资金涌入80多亿,北京地区的增速将近20%。

大望路沃尔玛周边500米范围内,集齐了7-11、全家、罗森、便利蜂和全时等便利店,而且位置更加优越:它们就开在地铁出口和白领密集的写字楼底商,转个身就可以找到。

居住社区周围,又是生鲜电商和社区团购的基本盘。主营蔬菜水果、粮油蛋奶等家庭高频消费,分流了原本开设在大卖场里的鲜食区。

消费研究机构凯度咨询预测,按照目前增速,2025年单一电商渠道将贡献快消品31%的销售份额,大卖场、杂货铺、夫妻老婆店等传统的业态将被多元的零售业态冲散。

巨大的落差下,原本高高在上的巨头们开始借力。沃尔玛、家乐福、麦德龙等企业高管在多个公开场合提到,要转型升级,与本土业者合作加码数字化促进客源导流,以此增加营收。

华润、家乐福与腾讯签署战略合作协议进驻美团、饿了么等平台;沃尔玛通过股权交换的方式入股京东,还同物流企业投资共建物流渠道;高鑫零售则将股份全数出售给阿里,投向它的怀抱。

尝试重获新生

待价而沽的麦德龙,吸引了包括阿里、腾讯在内的8家财团竞购。多年零售经验、海外供应链都是其价值所在,丰富的门店资源更是互联网巨头都觊觎的“肥肉”。

互联网新贵积极布局线下,首先看中降低履约成本。

自建物流的京东正在为每一笔履约订单支付更多费用。中国新闻周刊查阅公司财报发现,京东的履约费用率连年攀升,2013年是5.9%,2015年6.8%,2017年7.1%,2018年上升到了11.3%。

为了把费用降下来,京东2017年单独成立了物流子集团,今年更是取消掉了百万快递小哥的底薪。刘强东称,京东物流2018年亏损超过23个亿,意味着自2007年自建物流以来就一直亏损,直接拉低了京东的盈利能力。

虽然阿里和京东都是综合性电商,商品SKU上万,但部分品类如服装、美妆等还是线下卖得更好。消费不光是要更便捷,对顾客们来说,购物体验也始终要有。

阿里、京东和拼多多一共拿下了80%的网购市场,但对于全中国的零售业来说,也只是一个小份额。中国国家统计局2018年的数据,网络购物交易规模只占社会商品零售总额的 18.4%。

线上该打的仗告一段落,格局已步成型,营收高速增长阶段也已经过去,到线下寻找用户增量已然非常紧迫。

现在,阿里和腾讯各执“新零售”与“智慧零售”分化成两大阵营,有一点足够肯定:大卖场代表的传统零售形态已发生巨变,线上线下的渠道之间正在从区隔、独立逐渐融合,直至打通。

大卖场已经落后于时代,但“转身”之后依旧可以重获生命力。

华润万家开始聚焦高端业态和小业态,大卖场转变为便利超市、便利店和Ole'超市。高鑫零售引入阿里淘鲜达项目,线上订单在千万量级。2018年家乐福放开探索新业态,主打自营商品的“Le Marche”以及小型便利店easy;线上入驻京东到家平台,测试一个月中其周均销量距离上线之初增长了7倍,GMV增幅几何增长。沃尔玛将京东到家扩展到250多家门店,促销的线上销售额比上年同期增长5倍。

也许多年之后再提起家乐福,它不再是一个大卖场旧角色的存在,而因内在创新更有活力。

中国零售市场非常活跃,市场会惩罚那些懒惰者,只有同市场和消费者共振才能跑得更远。大卖场的命运起伏便是最好的证明。

责任编辑:郭惠芬