����˭�������ģ������or�ǰͿˣ�

�����ϳ�ȥ�̲��������һ�����ɣ��ȿ��ȡ�

����

�������Ɑ�����ˮ�������顢����֥ʿ�Ͱ�������Ŀ����������ģ���һ�ڣ��������ʧ�����������ӣ���Ϥ�ġ��̲�С����ǻ����������������ק�ص���ʵ��

����

�������������кúȡ����Ͳ�סǰ̨С����Ƽ����Ϋh�ij������鲻��ʧ����Ҳ̸���Ͼ�ϲ��

����

�����Դӱ����ϡ���������̳�������̲��ͳ���һ�����ۣ��������ſڼ������Ŷӵ�����˿ͣ��������ڵ������ģ����߸ɴ�ε��������硣ϲ�衢��ѩ�β�(���¼����ѩ)���²��������������������֡�Ĭ�����ؿ��һ�������ȡ�

����

�����ۿ��ź��һ����ͣ��ǰͿ�Ҳ����ס�ˡ����µ���Ϣ�ǣ��ǰͿ˽��ڱ��µ��Ƴ�8���������Щ��Ʒ��������ۻ������϶�����������������Ʒ�ơ�

����

�����������Ѿ���Լ��ó�һ˿���ƣ���Ʒ������Ͻ����������

����

������ս

����

����ֻҪ�ó�50��Ԫ���ҵ������ʽ𡪡��ڼ���ģʽ�£���һ���̲�������ô���ɡ�

����

�����������������ǣ������������ת��ë�������ױ����������Ž�ɫ����֭������ƽ��ֻ�ܴ��8���£�ÿ���ҵ��������һ�ұ�������̭��Ҳ�������������ǰ����̡����հ�����ѯͳ�ƣ�2018����й�������Ʒ���ŵ������Ѿ�����45��ҡ�

����

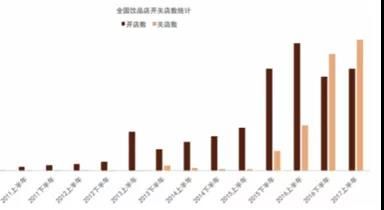

������2015�꿪ʼ�����̲��Ϊ������Ʒҵ̬�����˱���ʽ�����ͼ��ҵ��г�ϴ��

������2015�꿪ʼ�����̲��Ϊ������Ʒҵ̬�����˱���ʽ�����ͼ��ҵ��г�ϴ������

����һ�����Ե��г�����������2015�꣬��ʽ�������𣬴�����������˰������й��衱��ŵ�ϲ�衢��ѩ�����Լ�����ƮƮ���������ȳ����̲����ֿ������������ڿ������Ѿ���ʱ������������ʽ����Ʒ���Ǹ���ǿ���������Ĺ������þ���ѡȡ�IJ�Ҷ����Ʒ���ף��������ͳ��ֲ֬ĩ����������ζ�ϴ����Եؼ������ʹ��������衢�̸ǵ�Ԫ�ء�

����

����Ȧ�ۻ�����ʽ���¡����ļ���Ӧ��ˮ����Ϊ����ʱ�оɲ�Ʒ�ع����ԭ���������˿���ÿ�¶����õ���һ���IJ˵������µ����ijɱ�̫�ߣ����ƺ�����˳�����ҵ��ij�̬��һ�����衱���ˣ������ݵ�����Ѹ�ٱ�ģ�£���˵Ľ���ǣ����ҵIJ�Խ��Խ��

����

��������ϲ�����ƾ�衰�̸Dz衱Ѹ��������ѩ�������ʹ��衢���ݸ߶˲���ʤ�����������껥��Ա���������Ʒ���۸�ײ�����dz��е��¡�

����

ͼ/DT�ƾ�

����

����ȥ��11�£���ѩ��ʼ�����ķ���������Ȧ������ָ��ϲ�賭Ϯ��ϲ�贴ʼ������巽��������±ظ���������һ��һȥ�������ٹ�ע������ѩ��ϲ�裬���ڻ���ײ����������д����

����

����һλ���ڴ��²���ҵ����ʿ���������ƾ�֮�����ڲ����Ƴ���Ʒ���л���ȵı���Լ�����λ�á���Ҫɱ�����ҵ���ҵ�������ͱ����Ԫ��������ʽ��Ӫ���մ������������ȸ���һ�ֱ�Ȼ��

����

�������ڣ�������ҵ�������Ź˿������⣬����Ʒ�ϵ߸��ԵĴ��¿��������Կ��ȡ��������Щ��Ϥ�Ŀ�ζ������������Ϊ��ͻ��ƽӹ����·����2018�������ҵչ���ϣ����ȳ�������Ϊȫ��Ԫ�أ������ڶ����ҵ�����У�ѡ����Ҳ��������ϣ��ÿ���+�裬ˮ��+���ȴ���������صĿ�ζ��

����

���������²����������Ϳ�����������ٳ��첻����ģʽ��������ʵ���Ҵ�ʼ������Ϊ��

����

������Ȼ��Ϳ����ж����п���������Ĺ�Ч����������������Ϊ���������Ե������̲������Ƶ��ʼ��û�п��ȸߡ��뿧�Ƚ�ϣ�Ҳ��ϲ�����ѩ����û������������ľ��÷�ʽ��

����

����ϲ�����ѩ��磬����ֱ�����뵽�����ȼ������ǰͿˡ�������ʷ�ᷢ�֣�ͬ���Ĵ��ǰͿ����Ѿ��ù��ˡ�

����

����ʱ�䲦�����꣬�ǰͿ˴�ʼ��������жϣ���������ǧ���ѷ�Ļ�������1999 ���2012�꣬�ǰͿ˷ֱ�Tazo Tea �� Teavana�������п��ٳ�������Ʒ�ߣ��ڴ���Teavana���ϸ����ǰͿ˵ijɹ���

����

�������ͬʱ�Ƴ����������ܿ��ܽ���Ϊ���Ʋ�Ʒ�����ŵ��ƹ㣬ͨ��ǿ���Ʒ�������ù˿��ý��ܡ�

����

�����ӹ�ȥ�����ڣ��������Ľ����Ѿ�ģ�����塣

����

�����ܷ��ںϣ�

����

������������ô�����ȵľͻ���ô���衣����������ŵĵ������ڣ��ǰͿ���Ͱ��������DZ�����ȫ���硣

����

����2016�꣬Teavana�����й��������Ļ��ķ�Դ�أ�����ȴ���˴�ʧ������ȭȭ���Ľ������˲˵��������ҡ�����̲衱�͡���ҡ���ַ��ۺ�衱���˿��Ƕ�Teavana������ʹ��ڸнӽ����㡣���⣬��35Ԫһ���ĸ߶˶�λȦס�����ѿ����غϵ��Dz��ֹ˿ͣ���Ʒӡ��ߵ���Ӱ���˸������ߣ�Ҳ�������������ޡ�

����

�����ǰͿ˵ġ�ħ����ʧЧ�ˡ�

����

��������ȥ����ܶ��̳������̶���Ϊ�����������ܵ�Ӱ�죬���ǵ�Teavana���Ҳδ�����⡣���ǰͿ���ϯ�����Scott Harlan Maw��ʱ�ܽᣬ�������ڶ���Ʒ�Ƶ��ŵ���Ӫ�������⡣

����

�������뿧��ǿ��Ĺ�Ӧ��������ȣ�Teavana���ŵ��������Ӻ����Ʒ�����Ա��ϡ�������֤ȯ����ʦ��ޱ�ȱ�ʾ����ʼ��û����������������棬�������������֮����Ȼ�ر������������ŵ꣬������ǰͿˡ��վ���Ϊ�ź���

����

�����ǰͿ�������ȷʵ��չ��������Ʒ�Ƽ�ֵ������Ʒ��������߽��������ġ�ҵ����ʿ�Դ˷���ָ�����ǰͿ˺�����ҵ����裬�������������������Ǹ�����Ʒ�ƣ���ʹ���꣬Ҳ�������ߵ���̨ǰ���Եظ�����Χȹ��Ա�ǣ�Ҫһ�����ȡ�

����

����ֻ�Ƽ����Ʒ��ˮԶԶ������Ťת�˿Ͷ�Ʒ�ƵĹ���ӡ�����Ҫ����һ���ǰͿ�ʼ��û�����⡣

����

������λ������ҵ�з���Ա���ձ鹲ʶ�ǣ��з�˼·�ϣ����ȺͲ����������г�ͻ����������ںϵı߽磬�����з��IJ�Ʒ�Ƿ�����Լ�Ʒ�Ƶĵ��ԺͶ�λ��

����

������ϲ�贴ʼ�������˵�������κζ��������۱���ܻ��ǿ��ȣ�����û�ж�λ���Լ�������ijһ��Ʒ�ࡣ��ϲ��������Ƴ������Ȳ�Ʒ���������Ļ�ģ���������߶�Ʒ�Ƶ���֪�����¼��ˡ���ϲ����˵����Ʒ����㣬���Ļ���ǿ��Ʒ����֪�ȡ�

����

��������ѩ�Ŀ��˺ܶ�Ҳ�ǿ��������ߣ�ѡ���ڰ���ˮ��������ϣ����仨����İ����ȿ������ú�����������������ѩ�з��ܼ�Billy��ʾ���������������ȣ������ĵ�һ�����Ǻȿ��ȵ��ˣ������ǺȲ���ˡ���

����

��������ֵ��30Ԫ���ҵIJ�Ʒ���ۣ�ϲ�����ѩ����Щ���컯�ܿ������ǰͿ����澺����������Ҳ��Խ�����ֻ����3-4����Ʒ���ڼ����ȵ���е��������ԣ�Ȼ���ƹ㣬�ȽϷ�����ҵ���ɡ�

����

����ϲ�衢��ѩ���ǰͿ˰����쵽�����������ͬʱ��Ҳ����������ʱ�����ľ��衣���ںϰ���ҵ��á��������ң��������㡱֮����γ����������˿����ѣ�

����

����ȫ����

����

������ѩ���������ĵ�һ�ҵ��̣�ֱ�ӿ������������óǵ��ǰͿ�¥�ϣ����������������һ�߳����ϲ�����ѩ��ѡ������Ȧ�Ĵ������̳������ŵ꣬��λ�ڱ��������͡����óǡ���ó�ȱ�־����ҵ����

����

����������ζ��Ũ������ѩ��ʼ�����ijƣ�Ʒ�ƴ����������ֱ�����ǰͿ����ԱꡣҪ֪���ڱ������ǰͿ�ӵ��332���ŵ꣬����ռ����������Ҫ��д��¥������Ȧ����ѡַ�ڳ�վ��������������ĵضΡ�

����

�����������ǰͿ�ƾ�����칫������ġ������ռ䡱�������ش����Ʒ����������������������İ���ײ㡣

����

������ͳ��ʮƽ�����ߵ��̲赵�ڣ��ٵľ���������黷�ڡ�����ǡǡ��Ʒ�Ʋ��컯�Ͳ�Ʒ��۵���Ҫ���֡�

����

��������������IJ������Ѿ��Ϳ��ȹ�û��̫�������ˣ����������겼�á��ƹ����������ʻ�����ֻҪ��������������ص�Ԫ�أ����������������������ϣ���˿��������ﲻֻ�ǺȲ裬�����Ե��ˡ����졢������̸�����������ġ�

����

������ij�������յ��°�ʱ�㣬�ܿ�������ѩ�������������Ů�˿ͣ��㱭������˳�����źȲ衢���졣���������Ӱڵú��ܼ��������������Ϊ���ܾ����ܵضల�Ź˿�����������Ȼ���Ų������ʡ���������Ŀռ�Ͳ�̨������æµӳ�ģ������ӡ�ӡ��Ƚ������ůɫ���ƹ⡢ԭľɫ���Σ����еĵƾߣ�����һЩСϸ�ڵ����Գ�����Ʒ��logo��

����

���������ŵ겻ֻ����Ȧ�����ӹ㷺������Ⱥ�壬����Ҫ�ѹ˿͡��Ȳ衱����ٶ���չΪ���������ڵ������ճ�ԣ���Ӧ���ߵĿ͵��ۡ��������������Լ����ߵ�ƺЧ��

����

����ϲ�����ѩһ�߳�����������ĵ��������������1200��Ԫ�����辭Ӫ����ֱ�Ϊ100��200ƽ�ף���ƺЧ�ֱ��ԼΪ12 ��Ԫ/m2 /���6 ��Ԫ/m2/�꣬Զ������ͨ������������ҵƺЧ���ӽ������̵�ˮƽ(һ�߳���6-8��)��

����

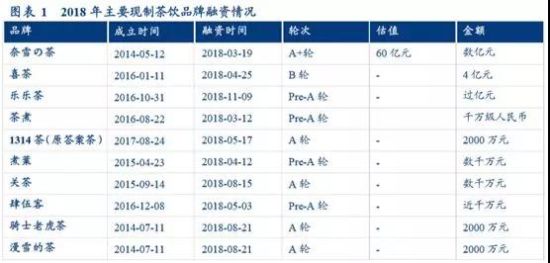

������2019����ʽ������ҵ�г�ǰ���о����桷��ָ����������Ʒ���г���ģ��ǧ�ڼ��𡣾ݲ���ȫͳ�ƣ��²���������������24����Ŀ������ʡ���Ȼ����ڶ࣬���г��ڲ���ȱ��һ�����ڹ�ģ�Ĵ�˾��

����

ͼ/����֤ȯ�б�

����

������ѩ��������ɫ�Լ��ٹ���Ͷ���ˣ���ͼͶ�ʺϻ�����������ʾ������Դ���й���Ҳ���й������ʽ�Ĵ����������й������������Ļ����ź�����Ʒ����ʶ�������й�(����)�г�������л������һ�ҳ�Խ�ǰͿ˵���ҵ��

����

������û�зſ�����ȫ��ֱӪ�ķ�չģʽ�£�����ͷ��Ʒ�Ʊ��ܵ��ٶȲ���������ѩ2018��Ӫҵ���30�ڣ�ƽ�����굥����ˮ100��+�������õĵ�����ˮ�ܳ�300��ȫ��ӵ��178���ŵꣻ2018���ϲ���ŵ���������150�ң���������ٿ� 200 �ҡ�

����

����ϲ�����ѩ���������Ŀ�����࣬���Ӿ������ҡ��������͵�һ�߳�����̽������ݡ����������ϵ�ʡ�ݵ�ʡ����У���Щ���д�����Կհס��˿�Ҳ��Ϊ���У����³���ѡ��

����

��������֤�������߳��еIJ�������DZ��Զ��һ�߳��С���2019 �й���Ʒ��ҵ���Ʒ�չ���桷�У�Խ���ߵij����ŵ���������Խ�죬�������³������Ʋ����������ǰ������ 138%�������߳��С���һ�߳��кͱ��Ϲ�������ֵ�ֱ��� 120%��96%�� 59%��

����

�����й������ܿ������г����ݺ��֣����š����ݡ��ɶ����صIJ����������൱���ۣ�ȫ��������������ǰʮ�������У���ݸ��֣�ݡ���ɳ�ȶ��߳��о�ռ��7ϯ��

����

�����������ҵ��ں�û�б仯��ϴ��Ҳ����Ƶ����

����

��������������ʳ���蹫˾�ܼ���˳��������һ�����ݣ�2018����������2017 ��ͬ�ڣ�һ�߳��в�����Ĺص����ǿ����ʵ��������ߴ�55%��ͬ���أ����߳��еĹص���Ҳ�Ը��ڿ����ʣ�һ���߳��н�ֹ2018 �ڶ������ŵ�����ͬ�ȳ����е����ơ����仰˵�� ��Χ�ѣ�Ҫ������ѡ�

����

�������ԣ�ϲ�����ѩ�����ٵ������ǣ�һ�߳��еĹ˿��Ѿ�������Ʒ�Ƶ��и߶˶�λ���Լ۸�����еĶ����߳����������ܷ�����������飬������Ӫ�ܷ�ά������ģ�͵�ӯ��ˮƽ��ֱ�Ӿ�����δ����չ���컨�塣

����

�����ǰͿ˵�����Ҳ���ù���

����

�����ܵ��²��������ҵȻ��������ȳ����ҵ���������£���2017Q4��ʼ���ǰͿ��й���½ͬ������һ·��ͷ���£���2018��Q2��������ת����¼�����������-2%�������ŵ����ۣ������ܲ����ˡ�

�ǰͿ��й���½ͬ������(%)ͼ/����֤ȯ�б�

����

����������������Լ����ϡ��˿����Ѿ�ϰ������Ҫʱ̧�ֽи��������ǰͿ���Ȼ��ִ��ϣ���˿͵������ѣ����ּ�ʱ�Ը��豻�������Ļ��������Ȳ����ɹ�����һ�鵰�⡣����֤ȯ����ʦ��������Ϊ���Ͳ�̻�����Ʒ�ͳ���ȱ�ٴ���Ҳ�Ƕ̰����ڡ�

����

����һ�������ǰͿ�����ײ����ʵ������ת�͡�ȥ���°������϶���ô��ͨ���ǰͿ�ר�����ͣ�����פ���������ŵ�����������ؿ�����������ڡ�

����

����ָ�����й��г��ⲿ������������ҵ������ʼ��û�з����ŵ��ƽ���Ŀǰ���ǰͿ���150������п��賬��3600���ŵ꣬�ƻ�2022����ĩ����6000�ң�����230�����С�

����

����Ҳ����˵��ƽ��ÿ��Ҫ���ٿ���600�����ŵ꣬�뻪��ʷ�п�������2016�꣬Ҳ����516�ҡ�����Ʒ���Ѿ��鲼�г�����״�£�ʵ�������������ס�

����

������˵ѹ����Ҳ����ȫ��ʤ�㡣�ǰͿ��Խ�20%����ռ�ʾ�������ͬ�У��������г�����ѡ�������ױ�Ů�ԡ����п�ȺΪ���IJ���Ʒ�ơ����۶�λ�Ե͵���������Ʒ����ȡ�������������ƽ��г��³����ŵ���Դ�Ǻܴ�����ơ�

����

�������ӵ��г��У�һ����Ұ������������ϲ�衢��ѩΪ�������²�����ƫ��90����������������Ҫ��Ϊ�������е���ѡ���ǰͿ������й����Եĸ����������������ͬ��ֱ��ֻ�Ƕ��ݵؽ��㣬�����������Բ�ͬ��ǰ·��

����

��������һλ�Ǽҷ�˿��˵�����������̲����̲裬�ǰͿ����ǰͿˡ���

���α༭������˫