最后敲钟前 美团还需经历漫长的过程 应对可能的变数

平日喧嚣的线下战场呈现出久违的平静。水面看似波澜不惊,深处实则暗流涌动。

上月23号,美团通过了港交所问询,正式进入上市准备阶段。从最近一段时间王兴发布的动态来看,他基本呆在香港。

接下来的路演期将关系到美团估值。据说,两大承销商高盛和摩根士丹利分别给出了570、580亿美元的估值建议。这似乎较美团之前预期的600亿美元相距不远。最新的消息是,已有五家基石投资者认购15亿美元,其中腾讯领投4亿,共占到此次发行总规模的1/3左右。

尽管预期不错,可要说顺利上市还言之尚早。最后敲钟前,美团还需经历漫长的过程,应对可能的变数。

阿里:绕过弯路终迎一战

23号同日,阿里在财报中公布了重磅消息:将饿了么和口碑两大业务整合并入一家新公司,两者将继续独立运营,新控股公司CEO由淘宝张勇兼任。作为本地生活服务的旗舰公司,阿里明确表示将追加30亿美元投资。

在这个微妙的时间点上,此举隐藏着两重含义:一,对正在寻求更大估值的美团形成明显的利空和打压,二是表明了阿里重仓线下的决心。

美团和阿里宿仇未决,现在又看上了同一块蛋糕。“阿里在本地生活的战场上必有一役,它最大的对手,就是美团。”一位大型券商投资部负责人告诉周刊君。

“这些大众级别应用服务汇聚的流量已经成为一道壁垒,别人已经打不进来了。但阿美之间核心要打的仗还没有结束。”

为了搭建本地生活的棋局,阿里走过不少弯路。

口碑网曾经是阿里旗下本地生活服务信息与评论的公司,当年跟大众点评竞争激烈。但在2011年,阿里暂停了口碑网的推广。其中很大的原因是――投资美团。

靠着阿里的投资,美团得以杀出千团大战,另做O2O。彼时作为股东的阿里,还经常暧昧的在宣传上把美团纳入“阿里系”甚至阿里旗下。实际上,两家的关系却并不融洽,原因在于阿里入股后并未带来资本以外的资源,而在创业中吃过资本大亏的王兴不甘愿屈居人下。

阿里当然也有planB。

2013年淘点点上线仅三个月就成立了单独的事业部,由集团CEO陆兆禧挂帅。淘点点是阿里进入O2O的决心之举,在2014、2015年50亿人民币的大额补贴下,淘点点并没有顺势翻红,反倒让阿里的财报数据变得不太好看。很快就有传言,“阿里有意将淘点点等O2O项目剥离出集团”。正值此时,时任天猫总裁的王煜磊(花名:乔峰)被免职。淘点点经历了换帅的动荡,行业份额大退步,最终销声匿迹。

2015年10月,美团与点评合并,投奔了腾讯的阵营,再一次改变了本地生活服务领域的格局。继美团出走后,阿里不得不重拾往日的口碑,二号人物蔡崇信亲自挂帅跟美团对垒 3年。

由于错失了几年发展时机,口碑在实力上已经与美团拉下了差距。目睹着美团越来越壮大,口碑只好与被全资收购的饿了么合并,一起去对战很缺钱、准备IPO募资的美团。

阿里付出了巨大代价,也要坚持布局的本地市场意义多大?按照蔡崇信的说法,餐饮和其他本地服务市场代表着万亿美元的商机。为此商机,阿里可以暂时允许利润率的下降出现在财报上。

最新一季度的财报显示,增加的投资成本和用于获取市场份额的补贴,使营运利润率从35%降至10%。

更重要的是,本地生活业务对阿里的核心――电商有着超乎意料的价值。

财报显示,本季度阿里核心电商业务收入增长61%至691.88亿元,占到总收入的85.5%,是集团收入的绝对主力贡献者。但线上流量的昂贵已经是众人皆知,目前全网两大流量池,微信显然不可能让阿里进去,头条也尚在摇摆,阿里必须找到自己能够控制的获客渠道。目前看来,淘宝内容化战略还不足以实现,本地生活业务将承担起这一重任。

饿了么CEO王磊曾说,“本地生活对阿里是非常重要的入口,阿里从实物电商到数字电商(大文娱),再到本地服务电商,是一脉相承的事。阿里所有的布局都在围绕着消费者和商户的商业互联网化,只是场景不停在变。”

从业态来看,口碑要在到店消费场景对战点评和美团,而饿了么则是出击美团外卖,二者将形成更紧密的协同。若按阿里著名的“履带战略”,这家新公司很有可能像蚂蚁金服和菜鸟物流一样相对独立出来,甚至上市也是大概率事件。

阿里针对美团的体系搭建完毕,CFO武卫在本季财报后的电话会议上对本地生活业务表了决心,同时也向美团下了战书:“这个市场对阿里来说是必须做,也是必须赢的。”

生于互联网创业浪潮的激荡中,抓住时代红利崛起的头部们面临着全新的生存环境:如今的经济形势下,新的创业机遇将近关闭,场内多个业态赛道上的单项竞逐已经结束,互联网巨头的生态闭环接近搭建完成,而线上日益缓慢的增速和满溢的流量,刺激着重仓线下的冲动。

这场较量双方实力悬殊。一方是中国互联网生态体系的组织者;一方是常年深耕线下的铁军,战斗力极强。如果论整体实力和公司体量,阿里远超美团几个量级,现金流充裕程度和烧钱能力远非美团可比;如果只论餐饮外卖O2O业务发展情况,美团又明显占据上风。

差异量级的相互碰撞,更交织着往日恩怨,阿里像是走完长路终迎一战,对尚在探定估值的美团来说,不啻于一场长期考验。

美团:火力全开的新一极?

王兴三番创业,美团终迎高光时刻。

有业内人士指出,美团所处的O2O赛道决定了它高度依赖资本输血。在历经多次融资后,美团已深谙投资人的决策逻辑。在王兴“关注核心,不要设边界”的指导思想下,美团不断开辟新业态,充满想象力地扩张外延,估值水涨船高。

在外界印象里,美团极度重运营,有一大堆不性感的业务,利润也不够丰厚。成立八年,它的业务横跨了团购、外卖、酒旅、电影、到店综合、共享单车。各条业务线悉数开战,劲敌大到阿里百度,中至滴滴携程,小到ofo饿了么。

2017年10月,美团完成最新一轮40亿美元战略融资,估值达到300亿美元。然而不到一年内就将上市目标调至600亿美元,翻了一番。这样的速度在国内互联网公司中都实为罕见,也让人不得不疑虑,即便是没有阿里的“再将一军”,美团是否真撑得起这样的估值?

包括融资环境、投资者心理变化等外部条件都可能影响估值。但美团招股书中依旧亏损的数字,对IPO来说是一个很大的硬伤。

多条线作战拉低了美团的战斗力。曾经,美团联合创始人王慧文将其称为“鸡肋策略”,也就是长期多业务、多支点并存,单个业务净利率低,所有拼起来才能赚钱。他说,“我们已经爱上含金量低的事儿。一个事情又不怎么赚钱、又难、又慢,BAT怎么能看得上。”

这显然过于自嘲了。

对于美团来说,虽然现在的整体业务板块十分庞大,主要业务依然为外卖、到店团购以及酒店旅行业务。2017年,餐饮外卖贡献了美团62%的营收,到店业务预计在在15%左右。所以,这两大板块支撑起了美团估值的核心。这意味着,口碑和饿了么就是美团最大的敌人。

美团在招股书中也对此早有预判,“我们主要与阿里巴巴集团及其旗下公司在即时配送及到店服务方面进行竞争,以及与携程在酒店及旅游与交通票务方面的竞争。”

对阿里系的担忧,甚至是对长时间保持多线作战能力的不确定,也可能令投资者下调美团的估值。

反过来看,美团也并非毫无优势。

本地生活是美团发家的资本,而且多年来围绕着这个基础稳推市场,美团与商户之间建立了强链接。从领先于业界的抽成比例来看,美团的地位相对强势。

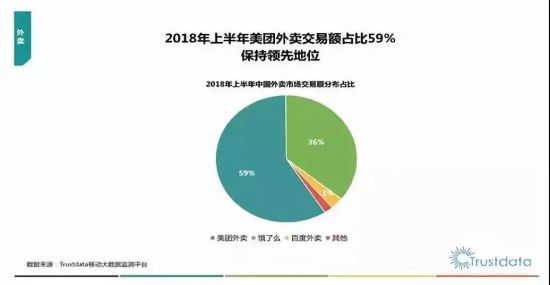

另据Trustdata发布的报告显示,上半年美团外卖以59%的市场交易额领跑行业,相当于饿了么与百度外卖市场交易额之和的1.5倍。互联网外卖行业呈现出明显的“631”格局。在用户粘性方面,美团外卖独立APP日活跃用户数量超过饿了么,领先优势明显。

它的强运营可以做到在格局已定的市场中迅速切割一部分份额,而这通常意味着要打一场代价极大的苦战。要知道,外卖是美团继饿了么之后沾手的业务。

今年3月,美团在上海掀起打车大战,短时间内就拿下1/3份额,令滴滴颇为紧张;4月初,更是出手37亿美元拿下摩拜,为本就不充裕的资金面再压一块重石。

缺钱,始终是王兴的痛处。目前,外卖、打车、单车都是美团庞大体系中的“出血口”,亟待资金支持。再计算一下这些年的融资经历会发现,美团已经在一级市场上融资上百亿美金,能拿的钱都拿过了,但还是不够花。当企业体量大到数百亿美金规模,往后越难拿到融资。对于资金饥渴的美团来说,近乎是无法调和的矛盾。

王兴曾提到,美团梦想有机会成为A、T一个量级的公司(市值均在万亿级别),美团能否随着上市成为新一级,值得期待。

可以料想到,在阿里与美团之间展开争夺的过程中,我们也将经历比此前更方便、快捷的服务,收获更多重形式的优惠,体验科技和数字化进步对生活的改写。

文:《中国新闻周刊》新媒体记者 张茹

责任编辑:彤云